商机详情 -

梁溪区本地会计核算信息中心

对国有企业、事业行政单位来说,这也是保护国家财产的一个重要关口,但在有的国有单位,这个关口的职能被削弱,经常发生国家财产被毁损、浪费,或者被不法分子侵吞,造成了国有资产的浪费和严重流失。作为会计人员,应当加强对财产物资的核算和管理。3.债权债务的发生和结算债权是一个单位收取款项的权利,包括各种应收和预付的款项。债务则是一个单位需要以其货币资金等资产或者劳务清偿的义务,包括各项借款、应付和预收款项以及应交款项等。文字是会计核算和所形成的各种会计记录中不可缺少的媒介。梁溪区本地会计核算信息中心

实际工作中在这方面存在的问题,一是会计处理方法变动不按规定进行,钻在一定的情况下允许会计处理方法变动的空子,人为地操纵成本、费用、收入和利润等会计指标;二是在会计处理方法变动后不按规定进行说明,掩盖真实的财务状况和经营情况,误导会计信息的使用者。这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。2.会计年度根据《会计法》的规定,《规范》第三十九条重申,各单位的“会计年度自公历一月一日起至十二月三十一日止。”会计年度是在会计核算中划定的会计期间,通常以公历年度的12个月份为一个会计年度。确定会计年度是会计核算的持续经营和权责发生制基本假定的要求,其目的在于,当一个单位的生产经营或业务管理活动在可以预见的将来会持续不断地进行下去的时候,为了能够及时了解这个单位的净收益、经营收支结果或预算执行情况,要人为地按照一个相等的会计期间进行财务决算,以便对该会计期间的经营管理活动加以总结,对所取得的财务成果进行分配和对不同会计期间的财务成果进行分析比较。苏州项目会计核算介绍相关性原则是指会计核算应能满足各有关方面对会计信息的需求。

(2)、相关性。相关性原则是指企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。随着企业经营机制的转换,企业所有权与经营权分离,所有权属于投资者,经营权属于企业本身。(3)、可理解性。明晰性原则是指企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。这一原则对于会计信息的使用者来说至关重要,所以会计信息应尽量做到通俗易懂,简单明了,对重要的经济业务,在报告时还应用规范的文字加以说明,便于经营决策。

财务成果的计算和处理,包括利润的计算、所得税的计算交和利润的分配(或亏损的弥补)等,这个环节上的会计核算主要涉及到所有者和国家的利益。在实际工作中存在的问题,主要是“虚盈实亏”和“虚亏实盈”,一般视单位的所有制性质而异,呈典型的利益驱动倾向,其共同特点是损害国家或社会公众利益,是一种严重的违法行为。7.其他会计事项其他会计事项是指在上述六项会计核算内容中未能包括的、按有关法律法规或会计制度的规定或根据单位的具体情况需要办理会计手续和进行会计核算的事项。单位在有这类事项时,应当按照各有关法律、法规或者会计制度的规定,认真、严格办理有关会计手续,进行会计核算。客观性原则是对会计核算与会计信息的基本质量要求。

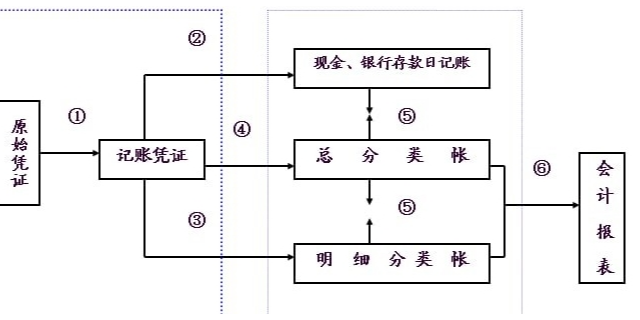

会计核算,是指以货币为主要计量单位,通过确认、计量、记录和报告等环节,对特定主体的经济活动进行记账、算账和报账,为相关会计信息使用者提供决策所需的会计信息。 [1] 《会计法》第9条规定:各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告.任何单位不得以虚假的经济业务事项或者资料进行会计核算.会计核算贯穿于经济活动的整个过程,是会计基本和重要的职能,又叫反映职能。记账是指对特定主体的经济活动采用一定的记账方法,在账簿中进行登记,以反映在账面上;算账是指在日常记账的基础上,对特定主体一定时期内的收入、费用、利润和某一特定日期的资产、负债、所有者权益进行计算,以算出该时期的经营成果和该日期的财务状况;报账就是在算账的基础上,将特定会计主体的财务状况、经营成果和现金流量情况,以会计报表的形式向有关各方报告。会计核算应当以实际发生的经济业务为依据,体现了会计核算的真实性和客观性要求。江阴品牌会计核算介绍

会计档案资料实行集中管理。纳入集中核算后,各单位的会计档案由核算中心统一保管、编目、立卷、归档。梁溪区本地会计核算信息中心

3)会计分期前提还在很大程度上制约着会计信息的质量要求。例如,可比与一致是会计信息的重要特征,不仅不同企业的会计信息能够比较,而且还要求不同期间的会计处理方法、程序或会计政策、原则应建立在一致或可比的基础上,以保证各期财务状况和经营成果数据的有用性。对于相同的会计事项,倘若在不同的会计期间内改变会计处理的方法,将造成企业资产计价与收益确定的不同结果,无法比较各期实际经营情况。因此,会计分期前提还是建立可比性、一贯性原则的基础。另外,在某一具体期间内,企业往往有许多经济交易尚未形成或实现其结果,需要在一定程度上采用估计方法。会计估计难免会出现偏高或偏低现象,因而在涉及会计计量方法的选择时,就要恰当地考虑“谨慎性”原则,以抵销或至少缩小未来期间内可能产生的损失,确保会计所提供的信息达到真实。梁溪区本地会计核算信息中心

无锡卓卓会计服务有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在江苏省等地区的商务服务中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同无锡卓卓会计服务供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!