商机详情 -

南通哪里会计核算信息中心

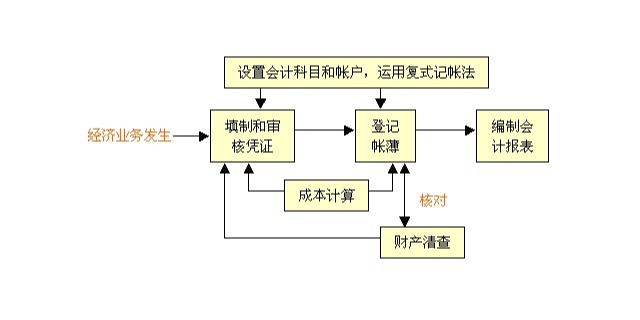

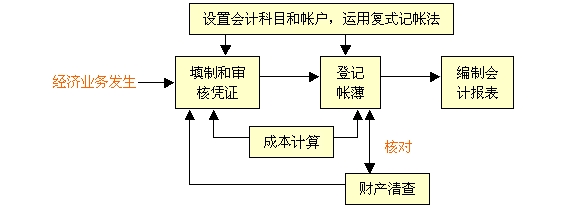

4.会计科目《规范》第四十一条在《会计法》规定的原则上,对各单位会计科目的设置和使用充实了较多的灵活性。其具体内容为:“各单位根据国家统一会计制度的要求,在不影响会计核算要求、会计报表指标汇总和对外统一会计报表的前提下,可以根据实际情况自行设置和使用会计科目。”会计科目是按照会计要素的具体构成进行进一步科学分类而确立的会计核算项目。国家统一的行业或单位会计制度,一般都对会计科目以及明细科目的设置、科目名称、主要核算内容和基本业务的核算方法等作出了规定。这些规定是各单位进行会计科目设置和使用的依据。历史成本原则是指企业的各项财产物资应当按取得时的实际成本进行核算。南通哪里会计核算信息中心

3.记账本位币记账本位币《规范》第四十条关于记账本位币的规定,在《会计法》规定的基础上作了扩充:“会计核算以人民币为记账本位币。收支业务以外国货币为主的单位,也可以选定某种外国货币作为记账本位币,但是编制的会计报表应当折算为人民币反映。境外单位向国内有关部门编制的会计报表,应当折算为人民币反映。”货币计量是会计核算的基本假定之一,对记账本位币的规定实际上是对货币计量的基本尺度的规定。一个单位应以本国的法定货币作为其记账货币本来是不言而喻的。锡山区信息化会计核算信息中心会计信息是会计核算的成果,它通过编制财务会计报告提供给信息使用者。

会计核算的基本前提,也称会计假设,它是人们对那些未经确切认识或无法正面论证的经济事物和会计现象,根据客观的正常情况或趋势所作出的合乎事理的推断。会计核算的基本前提包括会计主体、持续经营、会计分期和货币计量四个方面的内容。会计主体会计主体,是指会计人员为之服务的对象。根据《企业会计准则》第四条规定,“会计核算应当以企业发生的各项经济业务为对象,记录和反映企业本身的各项生产经营活动。”会计主体这一基本前提包含着如下四个方面的意思:

(7)、谨慎性。谨慎原则,也称稳健性原则,是指企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。也就是说会计必须对预计收益和损失实事求是地认定,绝不能草率从事。必须明确,采用谨慎性原则,是要求企业以对人民负责的态度,慎重处理可能发生的收益和损失,以保证会计所提供的数据真实可靠,绝不允许借“谨慎”之名。弄虚作假,少计收益,多计损失,偷漏税收,将谨慎性原则作为隐瞒利润,调节盈利水平的手段。《规范》第四十一条在《会计法》规定的原则上,对各单位会计科目的设置和使用充实了较多的灵活性。

对国有企业、事业行政单位来说,这也是保护国家财产的一个重要关口,但在有的国有单位,这个关口的职能被削弱,经常发生国家财产被毁损、浪费,或者被不法分子侵吞,造成了国有资产的浪费和严重流失。作为会计人员,应当加强对财产物资的核算和管理。3.债权债务的发生和结算债权是一个单位收取款项的权利,包括各种应收和预付的款项。债务则是一个单位需要以其货币资金等资产或者劳务清偿的义务,包括各项借款、应付和预收款项以及应交款项等。这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。徐州项目会计核算联系方式

财产物资在许多单位构成资产的主体,并在资产总额中占有很大比重。南通哪里会计核算信息中心

债权和债务都是一个单位在自己的经营活动中必然要发生的事项。对债权债务的发生和结算的会计核算,涉及单位与其他单位以及单位与其他有关方面的经济利益,关系到单位自身的资金周转,同时从法律上讲,债务还决定一个企业的生成问题,因而债权债务是会计核算的一项重要内容。会计基础工作薄弱的单位,往往不能正确、及时办理债权债务的会计核算,使单位的信誉和经济利益蒙受损失。也有的单位利用应收应付款项账目隐藏、转移资金、利润或费用,涉嫌违法乱纪。对此问题,会计人员必须进行制止和纠正。南通哪里会计核算信息中心

无锡卓卓会计服务有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在江苏省等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**无锡卓卓会计服务供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!