商机详情 -

新吴区如何会计核算信息中心

(2)合法性要求。会计核算的合法性要求,即是按照规定的会计处理方法对所发生的经济业务进行会计核算。对会计处理方法的规定,主要来自国家统一的会计制度,包括财政部发布的《企业会计准则》、《事业单位会计准则》以及各行业或单位会计制度等。对会计处理方法作出规定,是国际惯例;减少企业在会计处理方法上的选择余地,是当今世界在规定会计处理方法中的趋势。这都是基于同样的考虑,即是增强会计指标的可比性,使不同单位之间的横向比较有较强的经济涵义,为改善经营管理和作出理性的投资决策提供价值较高的依据。在会计核算中不执行规定的处理方法是十分有害的,如折旧应提不提,利息应计不计,财产损失应处理不处理,销售收入应确认不确认,成本费用应列不列、该转不转或不该转的反倒转了等,因此形成的会计信息不仅不能为管理或决策所用,反而会对管理或决策产生严重误导,而且这样做本身会损害投资人和国家的利益。明晰性原则是指企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。新吴区如何会计核算信息中心

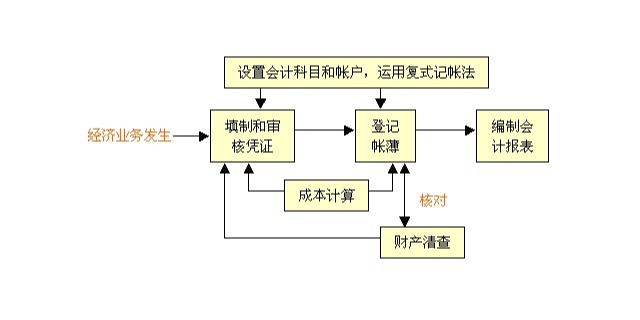

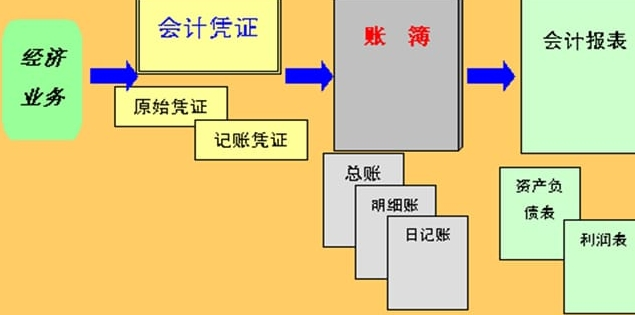

会计核算,是指以货币为主要计量单位,通过确认、计量、记录和报告等环节,对特定主体的经济活动进行记账、算账和报账,为相关会计信息使用者提供决策所需的会计信息。 [1] 《会计法》第9条规定:各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告.任何单位不得以虚假的经济业务事项或者资料进行会计核算.会计核算贯穿于经济活动的整个过程,是会计基本和重要的职能,又叫反映职能。记账是指对特定主体的经济活动采用一定的记账方法,在账簿中进行登记,以反映在账面上;算账是指在日常记账的基础上,对特定主体一定时期内的收入、费用、利润和某一特定日期的资产、负债、所有者权益进行计算,以算出该时期的经营成果和该日期的财务状况;报账就是在算账的基础上,将特定会计主体的财务状况、经营成果和现金流量情况,以会计报表的形式向有关各方报告。常州品牌会计核算便捷随着企业经营机制的转换,企业所有权与经营权分离,所有权属于投资者,经营权属于企业本身。

(8)、及时性。及时性原则是指企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。日常发生的会计事项,及时处理是至关重要的,只有及时进行确认、计量和报告,才能及时提供各种会计指标,有利于有关部门迅速发现经营管理中的问题,及时采取改进经营管理的措施。否则,时过境迁,补救无方,会计将失去其在经营管理中应有的作用。烽火猎头公司相关认为会计的特点是指会计和其他经济核算的不同点。由于会计核算是会计的基本环节会计的特点主要体现在会计核算方面,它有三个基本特点:

(1)款项和有价证券的收付;(2)财物的收发、增减和使用;(3)债权债务的发生和结算;(4)基金的增减和经费的收支;(5)收入、费用、成本的计算;(6)财务成果的计算和处理;(7)其他需要办理会计手续、进行会计核算的事项。现代会计的核算职能不是对经济活动进行事后反映,还包括事前核算、事中核算和事后核算。事前核算的主要形式是进行预测,参与计划,参加决策;事中核算的主要形式是干预经济活动;事后核算的主要形式是记账、报账、算账。会计信息是会计核算的成果,它通过编制财务会计报告提供给信息使用者。

3)会计分期前提还在很大程度上制约着会计信息的质量要求。例如,可比与一致是会计信息的重要特征,不仅不同企业的会计信息能够比较,而且还要求不同期间的会计处理方法、程序或会计政策、原则应建立在一致或可比的基础上,以保证各期财务状况和经营成果数据的有用性。对于相同的会计事项,倘若在不同的会计期间内改变会计处理的方法,将造成企业资产计价与收益确定的不同结果,无法比较各期实际经营情况。因此,会计分期前提还是建立可比性、一贯性原则的基础。另外,在某一具体期间内,企业往往有许多经济交易尚未形成或实现其结果,需要在一定程度上采用估计方法。会计估计难免会出现偏高或偏低现象,因而在涉及会计计量方法的选择时,就要恰当地考虑“谨慎性”原则,以抵销或至少缩小未来期间内可能产生的损失,确保会计所提供的信息达到真实。配比原则是指营业收入和与其相对应的成本、费用应当相互配合。徐州推广会计核算介绍

客观性原则是对会计核算与会计信息的基本质量要求。新吴区如何会计核算信息中心

3.记账本位币记账本位币《规范》第四十条关于记账本位币的规定,在《会计法》规定的基础上作了扩充:“会计核算以人民币为记账本位币。收支业务以外国货币为主的单位,也可以选定某种外国货币作为记账本位币,但是编制的会计报表应当折算为人民币反映。境外单位向国内有关部门编制的会计报表,应当折算为人民币反映。”货币计量是会计核算的基本假定之一,对记账本位币的规定实际上是对货币计量的基本尺度的规定。一个单位应以本国的法定货币作为其记账货币本来是不言而喻的。新吴区如何会计核算信息中心

无锡卓卓会计服务有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在江苏省等地区的商务服务中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,无锡卓卓会计服务供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!