商机详情 -

南京管理会计核算优势

3)会计分期前提还在很大程度上制约着会计信息的质量要求。例如,可比与一致是会计信息的重要特征,不仅不同企业的会计信息能够比较,而且还要求不同期间的会计处理方法、程序或会计政策、原则应建立在一致或可比的基础上,以保证各期财务状况和经营成果数据的有用性。对于相同的会计事项,倘若在不同的会计期间内改变会计处理的方法,将造成企业资产计价与收益确定的不同结果,无法比较各期实际经营情况。因此,会计分期前提还是建立可比性、一贯性原则的基础。另外,在某一具体期间内,企业往往有许多经济交易尚未形成或实现其结果,需要在一定程度上采用估计方法。会计估计难免会出现偏高或偏低现象,因而在涉及会计计量方法的选择时,就要恰当地考虑“谨慎性”原则,以抵销或至少缩小未来期间内可能产生的损失,确保会计所提供的信息达到真实。文字是会计核算和所形成的各种会计记录中不可缺少的媒介。南京管理会计核算优势

(1)款项和有价证券的收付;(2)财物的收发、增减和使用;(3)债权债务的发生和结算;(4)基金的增减和经费的收支;(5)收入、费用、成本的计算;(6)财务成果的计算和处理;(7)其他需要办理会计手续、进行会计核算的事项。现代会计的核算职能不是对经济活动进行事后反映,还包括事前核算、事中核算和事后核算。事前核算的主要形式是进行预测,参与计划,参加决策;事中核算的主要形式是干预经济活动;事后核算的主要形式是记账、报账、算账。惠山区智能化会计核算便捷作为会计主体的企业与作为法人的企业是有区别的。

(3)一致性要求。会计处理方法的前后各期相一致,是会计核算的一致性的要求。一个单位在对其不同时期所发生的经济业务进行会计核算时,要在处理方法上保持一致,这可以增强这个单位的会计指标在纵向上的可比性,这种可比性仍是改善经营管理和作出理性的投资决策所需要的。一致性要求一个单位的会计处理方法必须保持稳定,但并不意味着这个单位的会计处理方法必须自始至终一成不变。在客观经济环境发生变化、改善经营管理需要或会计技术发展需要时,一个单位是可以也允许改变其会计处理的方法的。在发生这种变动时,重要的是必须按照有关法规或会计制度的要求在财务报告中予以说明,以便会计信息的使用人了解这种会计处理方法变动的影响。

实际工作中在这方面存在的问题,一是会计处理方法变动不按规定进行,钻在一定的情况下允许会计处理方法变动的空子,人为地操纵成本、费用、收入和利润等会计指标;二是在会计处理方法变动后不按规定进行说明,掩盖真实的财务状况和经营情况,误导会计信息的使用者。这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。2.会计年度根据《会计法》的规定,《规范》第三十九条重申,各单位的“会计年度自公历一月一日起至十二月三十一日止。”会计年度是在会计核算中划定的会计期间,通常以公历年度的12个月份为一个会计年度。确定会计年度是会计核算的持续经营和权责发生制基本假定的要求,其目的在于,当一个单位的生产经营或业务管理活动在可以预见的将来会持续不断地进行下去的时候,为了能够及时了解这个单位的净收益、经营收支结果或预算执行情况,要人为地按照一个相等的会计期间进行财务决算,以便对该会计期间的经营管理活动加以总结,对所取得的财务成果进行分配和对不同会计期间的财务成果进行分析比较。会计核算应当以实际发生的经济业务为依据,体现了会计核算的真实性和客观性要求。

这就要求企业结合本身具体情况选用一种方法后,就应始终一贯地使用下去,不宜时常变更。但这也只是要求在一定时期内相对稳定,不是不能变动,如必须变动,应在财务情况说明书中加以说明,便于信息使用者分析、比较。另一方面是不同企业对相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。这样就能保证不同所有制之间,不同部门之间、不同行业之间提供的会计指标口径一致,相互可比。这就能满足国家综合平衡和加强企业经营管理的需要。”这是对《会计法》规定的充实和重申,也是《规范》中为数不多的强制性规范之一。梁溪区网络会计核算优势

这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。南京管理会计核算优势

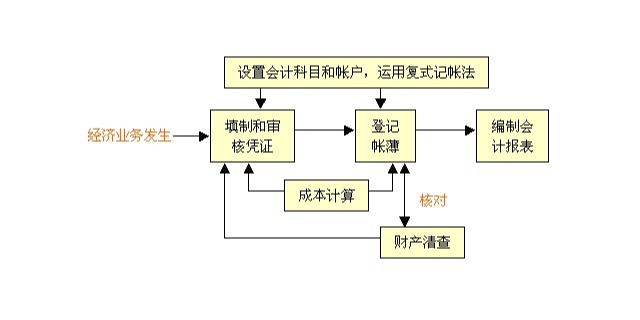

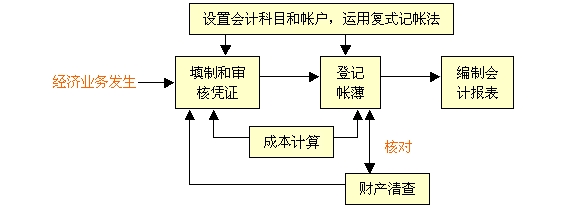

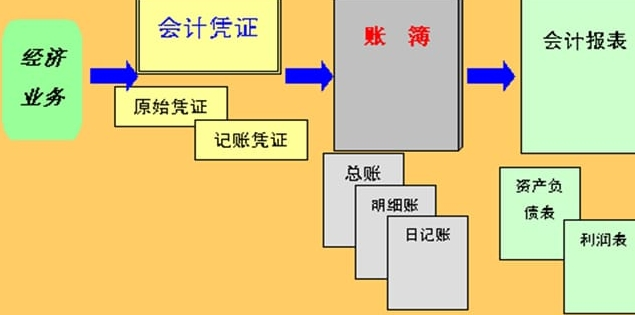

(二)会计核算具有完整性、连续性和系统性会计对经济业务的核算必须是完整、连续和系统的。所谓完整是指会计核算对属于会计内容的全部经济业务都必须加以记录,不允许遗漏其中的任何一项。所谓连续是指对各种经济业务应按其发生的时间,顺序地、不间断地进行记录和核算。所谓系统是指对各种经济业务要进行分类核算和综合核算,并对会计资料进行加工整理,以取得系统的会计信息。(三)会计核算要以凭证为依据,并严格遵循会计规范会计记录和会计信息讲求真实性和可靠性,这就要求企业、行政单位和事业单位发生的一切经济业务,都必须取得或填制合法的凭证,以凭证为依据进行核算。在会计核算的各个阶段都必须严格遵循会计规范,包括会计准则和会计制度,以保证会计记录和会计信息的真实性、可靠性和一致性。南京管理会计核算优势

无锡卓卓会计服务有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在江苏省等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**无锡卓卓会计服务供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!