商机详情 -

淮安项目会计核算概况

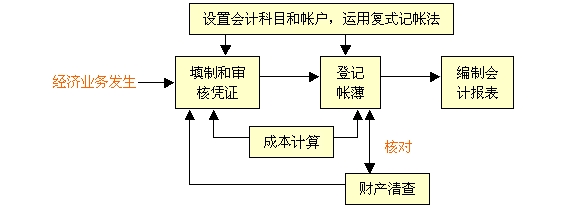

直接登记是以记账凭证为依据直接登记总分类账的方法,记账凭证会计核算形式和日记总账会计核算形式则属于这一类;另一种则要求定期对记账凭证以一定的方式进行汇总,依据汇总后的资料登记总分类账,这样一定程度上简化了登记总分类账的工作,科目汇总表会计核算形式和汇总记账凭证会计核算形式则属于这一类。多栏式日记账会计核算形式则综合了这两种方式的特点,对于现金和银行存款的收付业务通过汇总登记的形式登记总分类账,而对于业务量不多的转账业务则依据记账凭证直接登记总分类账,只有在转账业务也较多时,才以汇总的方式登记总分类账。。由于各单位的规模大小、经济业务和管理要求的不同,在选用会计核算形式时自然不能强求一律。淮安项目会计核算概况

3.记账本位币记账本位币《规范》第四十条关于记账本位币的规定,在《会计法》规定的基础上作了扩充:“会计核算以人民币为记账本位币。收支业务以外国货币为主的单位,也可以选定某种外国货币作为记账本位币,但是编制的会计报表应当折算为人民币反映。境外单位向国内有关部门编制的会计报表,应当折算为人民币反映。”货币计量是会计核算的基本假定之一,对记账本位币的规定实际上是对货币计量的基本尺度的规定。一个单位应以本国的法定货币作为其记账货币本来是不言而喻的。梁溪区电话会计核算供应文字是会计核算和所形成的各种会计记录中不可缺少的媒介。

(一)以货币为主要计量尺度,具有综合性会计要反映和监督会计内容,需要运用多种计量尺度,包括实物尺度(如公斤、吨、件等)、劳动尺度(如工时、工日等)和货币尺度而以货币尺度为主。实物尺度和劳动尺度能够具体反映各项财产、物资的增减变动和生产过程中的劳动消耗,对核算和经济管理都是必要的,但这两种尺度都不能综合反映会计的内容,而综合是会计的一个主要特点。会计以货币作为综合计量尺度,通过会计的记录就可以地、系统地反映和监督企业、行政单位和事业单位的财产物资财务收支、生产过程中的劳动消耗和成果,并计算出终财务成果。所以,在会计核算这过程中已经运用了实物尺度和劳动尺度进行记录,还必须以货币尺度综合地加以反映。

1)真实性与客观性要求。会计核算应当以实际发生的经济业务为依据,体现了会计核算的真实性和客观性要求。其具体要求是,根据实际发生的经济业务,取得可靠的凭据,进行准确的核算,形成符合质量标准的会计信息。以实际发生的经济业务为依据来进行会计核算,本来不应该是问题,因为不以实际发生的经济业务为依据,整个会计核算就失去了存在的意义,或者说还不如没有会计核算。但在现实生活中,基于不同的目的和需要,伪造或变造会计凭证、会计账目和会计报表,篡改会计数据,真账假算或假账“真”算等问题时有发生。这对会计基础工作造成了极大的冲击,使社会上在一定的程度上对会计信息产生“信任危机”。令人欣慰的是,不少会计人员为了维护会计核算的真实性和客观性,在面临比较艰难的处境时,仍保持了应有的职业道德,以不懈的努力,使会计信息的整体质量基本得到了保证。这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。

只有确定了会计年度,才能分清本期与他期,才能建立起应收与应付、预收与预付和待摊与预提等概念,使会计核算的精度提高。会计年度可以按照单位的经营周期确定,也可以按照单位的纳税年度确定,还可以按照国家的财政年度确定,依单位的性质和法律上的要求而定。由于《会计法》及其他有关法律都对会计年度作出了明确的具体规定,各单位在会计年度的确定上不享有选择的权利。但有的单位只在形式上遵守有关会计年度的法律规定,他们或者是提前或推迟确认收入,或者是推迟或提前计列费用,人为地进行收入和成本费用的跨年度调节,实际上已构成违反有关会计年度的法律规定的行为。为了会计核算和经营管理的方便,在会计年度内一般还需按照季度和月份进行结账和编制财务报告,以便更及时地提供会计信息。取消单位会计机构,实施报账员制度。淮安智能化会计核算供应

撤销单位账户,设立会计核算账户。淮安项目会计核算概况

3)会计分期前提还在很大程度上制约着会计信息的质量要求。例如,可比与一致是会计信息的重要特征,不仅不同企业的会计信息能够比较,而且还要求不同期间的会计处理方法、程序或会计政策、原则应建立在一致或可比的基础上,以保证各期财务状况和经营成果数据的有用性。对于相同的会计事项,倘若在不同的会计期间内改变会计处理的方法,将造成企业资产计价与收益确定的不同结果,无法比较各期实际经营情况。因此,会计分期前提还是建立可比性、一贯性原则的基础。另外,在某一具体期间内,企业往往有许多经济交易尚未形成或实现其结果,需要在一定程度上采用估计方法。会计估计难免会出现偏高或偏低现象,因而在涉及会计计量方法的选择时,就要恰当地考虑“谨慎性”原则,以抵销或至少缩小未来期间内可能产生的损失,确保会计所提供的信息达到真实。淮安项目会计核算概况

无锡卓卓会计服务有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在江苏省等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**无锡卓卓会计服务供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!