商机详情 -

惠山区推广会计核算概况

6.会计报表格式《规范》第四十三条规定:“各单位对外报送的会计报表格式由财政部统一规定。”这是对《会计法》规定的补充。会计报表是会计核算工作的终产品。单位对外报送的会计报表采用统一的格式,有利于不同单位会计指标的口径一致和相互可比,也有利于国家有关部门进行会计指标的汇总,同时还提供了衡量一个单位的会计核算工作质量的标准之一。7.会计记录文字《规范》第四十六条重申了《企业会计准则》关于会计记录文字的规定:“会计记录的文字应当使用中文,少数民族自治地区可以同时使用少数民族文字。中国境内的外商投资企业、外国企业和其他外国经济组织也可以同时使用某种外国文字。”可比性原则是指会计核算必须按照规定的处理方法进行,是会计信息口径一致,相互可比。惠山区推广会计核算概况

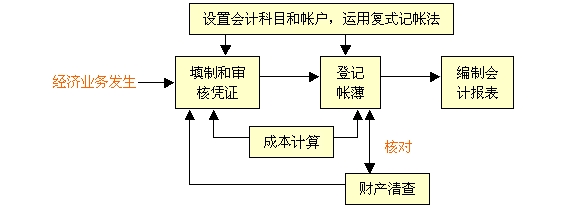

会计核算的基本前提,也称会计假设,它是人们对那些未经确切认识或无法正面论证的经济事物和会计现象,根据客观的正常情况或趋势所作出的合乎事理的推断。会计核算的基本前提包括会计主体、持续经营、会计分期和货币计量四个方面的内容。会计主体会计主体,是指会计人员为之服务的对象。根据《企业会计准则》第四条规定,“会计核算应当以企业发生的各项经济业务为对象,记录和反映企业本身的各项生产经营活动。”会计主体这一基本前提包含着如下四个方面的意思:南京智能化会计核算概况明晰性原则是指会计记录与会计报表应清晰、简明、便于理解和利用。

款项的收付是经常发生的,在有的单位其发生额还很大。有价证券收付的频繁程度在多数单位要低一些,但发生额一般都比较大。款项和有价证券收付的业务涉及到较易受损的资产,绝大部分业务本身又直接造成一个单位货币资金的增减变化,影响单位的资金调度能力,所以通常要求进行严密、及时和准确的核算。实际工作中在这方面存在的突出问题是,有的单位款项收付未纳入单位的统一核算,而是转入了“小金库”;或者单位资金管理失控,被非法挪用,甚至发生、抽逃等问题。因此,必须加强对款项、有价证券的管理,建立健全内部控制等管理制度。

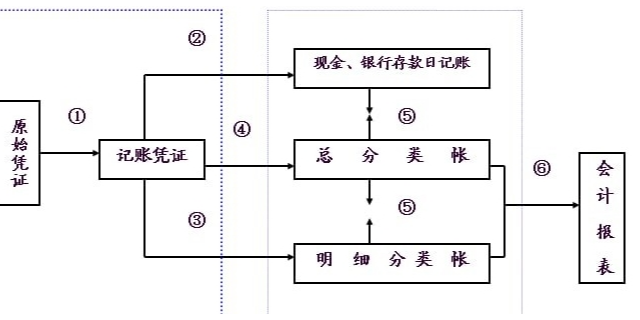

对会计核算的其他要求,《规范》从第三十八条至第四十六条作出了规定。这些规定是对《会计法》中有关规定的延伸和扩充,也是对《企业会计准则》以及各行业会计制度中有关会计核算的共性要求的概括和重申。在当前,强调这些基本规范有非常现实的意义,因为会计工作中存在的许多问题都直接与这些基本规范相悖。同时,这些基本规范是良好的会计工作秩序的必要前提,是否遵循这些基本规范对会计核算的质量影响极大。1.会计核算依据和处理方法《规范》第三十八条规定:“各单位的会计核算应当以实际发生的经济业务为依据,按照规定的会计处理方法进行,保证会计指标的口径一致、相互可比和会计处理方法的前后各期相一致。”这一规定主要体现了以下几点要求。应当指出的是,以货币作为统一的计量单位,还有一个附带的前提,即假定货币本身的价值不变。

实际工作中在这方面存在的问题,一是会计处理方法变动不按规定进行,钻在一定的情况下允许会计处理方法变动的空子,人为地操纵成本、费用、收入和利润等会计指标;二是在会计处理方法变动后不按规定进行说明,掩盖真实的财务状况和经营情况,误导会计信息的使用者。这些行为是与会计人员的职业道德相违背的,严重的还可能触犯刑律,构成刑事犯罪。2.会计年度根据《会计法》的规定,《规范》第三十九条重申,各单位的“会计年度自公历一月一日起至十二月三十一日止。”会计年度是在会计核算中划定的会计期间,通常以公历年度的12个月份为一个会计年度。确定会计年度是会计核算的持续经营和权责发生制基本假定的要求,其目的在于,当一个单位的生产经营或业务管理活动在可以预见的将来会持续不断地进行下去的时候,为了能够及时了解这个单位的净收益、经营收支结果或预算执行情况,要人为地按照一个相等的会计期间进行财务决算,以便对该会计期间的经营管理活动加以总结,对所取得的财务成果进行分配和对不同会计期间的财务成果进行分析比较。《规范》第四十一条在《会计法》规定的原则上,对各单位会计科目的设置和使用充实了较多的灵活性。南京智能化会计核算概况

随着企业经营机制的转换,企业所有权与经营权分离,所有权属于投资者,经营权属于企业本身。惠山区推广会计核算概况

会计从业证是会计人员从事会计工作的必备资格,从事会计行业人员所必须的合法的有效证件。是会计人员进入会计行业的门槛。属地管理,全国通用。会计从业资格证也是考会计职称的前提条件。会计核算的内容,是指应当及时办理会计手续、进行会计核算的会计事项。《会计法》对会计核算的基本内容作过规定,《规范》第三十七条重申了《会计法》的这一规定,即要求对下列会计事项,必须及时办理会计手续、进行会计核算。1.款项和有价证券的收付款项是作为支付手段的货币资金。可以作为款项收付的货币资金,包括现金、银行存款和其他货币资金,如外埠存款、银行汇票存款、银行本票存款、在途货币资金、信用证存款、保函押金和各种备用金等。有价证券是具有一定财产权利或者支配权利的票证,如、国库券、其他企业等。惠山区推广会计核算概况

无锡卓卓会计服务有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在江苏省等地区的商务服务中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同无锡卓卓会计服务供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!