商机详情 -

江门企业出口退税申报流程

退税函调的处理出口企业在收到退税函调时,先填写好出口退税函调信息表,再按照以下步骤来填写出口退税函调(具体的流程按照实际情况来操作):弄清楚货物出口的准确日期,如果货物滞销了,也要如实报告,保存好具体的货入场地证明单和进仓单等票据;办理好合同和货物出库手续;让被委托的外加工企业备好合同以及出库单证和入库单证,配合函调工作。直到税务函调完成且复函结果不存在问题,出口企业的出口退税业务才能办理完成。因此,平时的资料收集整理及正确的账务处理会直接影响出口企业的退税进度。对于出口企业来说,花费的时间与精力要比其他企业要多些,在做账过程中,也要尽量符合企业的真实状况。出口退税的流程中,企业需要及时了解和掌握退税政策的变化和调整,以便及时调整出口策略和申报方式。江门企业出口退税申报流程

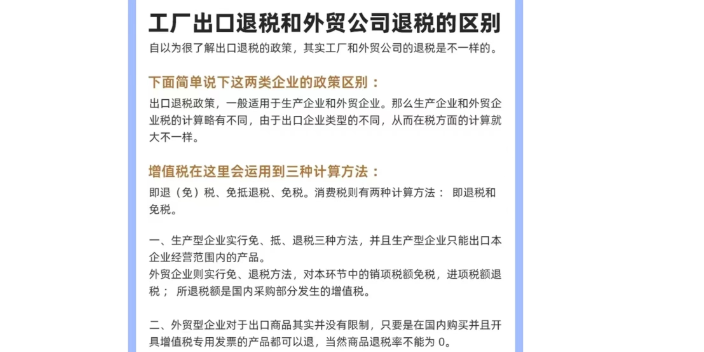

生产型出口企业整体退税流程①业务部门联系出口业务签订合同②工厂组织生产③出口货物④每月底通过电子口岸等查询落实出口报关单信息,整理相关单据a)出口当月根据汇率开具出口发票b)根据出口发票确定出口收入并做账务处理⑤整理出口报关单、出口发票以及可能用到的代理出口证明等单据⑥增值税纳税申报⑦出口退税申报⑧退税申报后15天内单证备案(视同出口货物及对外提供修理修配劳务除外)⑨收取退税款

广东坤威:提前垫付退税。当日收汇当日付款。高效:在满足货物出运,发票开齐,收汇到齐后三个工作日内结算。 江门企业出口退税申报流程出口退税的流程中,企业需要及时了解和掌握相关政策的变化和调整,以便及时调整出口策略和申报方式。

出口产品并不是一项容易的任务,其中一个非常重要的政策是出口退税了解出口退税政策首先,企业需要了解出口退税政策的相关规定。这些规定包括退税税率、退税范围、退税方式等内容。企业应该仔细这些规定,确保自己的出口产品符合退税的条件。2.确认退税申请资格企业需要确认自己是否符合退税申请资格。在杭州,企业需要满足以下条件才能申请退税:(1)企业是合法注册的企业,有出口权;(2)出口产品符合出口退税政策的要求;(3)企业在规定的时间内提交退税申请。3.准备退税申请材料企业需要准备退税申请所需的材料。这些材料包括:(1)出口货物报关单、出口货物运输单据、出口退税申请表等出口相关文件;(2)企业营业执照、税务登记证等企业相关文件;(3)退税申请人身份证明等个人相关文件。4.提交退税申请企业需要在规定的时间内将退税申请材料提交给海关。在杭州,企业可以通过电子申报或现场申报的方式提交退税申请。5.审核退税申请海关会对企业提交的退税申请材料进行审核。审核的内容包括出口货物的真实性、退税申请的合法性等。6.发放退税款项审核通过后,海关会将退税款项直接打入企业的银行账户中。企业可以在一定的时间内收到退税款项。

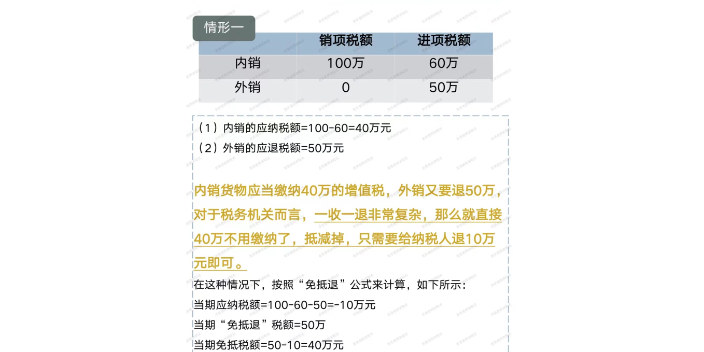

出口退税的退税方式“免、抵、退”是税收的一种形式,一般外贸企业是“免、退税”,生产企业退税方法是“免、抵、退税”。退税方法不同,计算方式也有区别,这一点大家要注意!免:是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;抵:是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;退:是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。出口退税可以促进国内企业的资源整合。

为什么要出口退税?这篇文章说清楚了

国家为了增加国内收入,鼓励国内盈余产品出口,所以采取了出口不征税的方法,为出口产品在国际贸易中赢得价格优势。利用好出口退税政策,对需要出口的企业来说,有利于缓解企业资金压力,增强自身内循环,让企业更有底气地“走出去”。但在实际工作中,有很多出口企业因为细节工作不到位,引发了不少出口退税方面的涉税风险。而且,企业总会遇到这些问题:

很多企业在进行出口退税时会遇到各种问题,但是要知道一点,并不是所有货物出口了就能进行退税,还需要满足一些条件~ 企业在出口退税申请过程中需要与相关部门保持良好的沟通和协调,及时解决可能出现的问题和疑问。江门生产型企业出口退税政策

出口退税是指国家为促进出口贸易发展,对出口商品的增值税和消费税进行退还的政策措施。江门企业出口退税申报流程

做外贸必须了解的“出口退税”详细法规解读

出口退税分为三种方式:免税、免退税、免抵退税。其中,免税就是不交税,不用算,也不用管。需要计算和理解的,只有退税,也就是我们简称为出口退税的的出口货物退(免)税。一、基本概念出口货物退(免)税是在国际贸易业务中,对我国报关出口的货物退还或免征在国内各生产环节和流转环节按税法规定交纳的增值税和消费税。出口退税,实际是出口免、退税。由于增值税实行的间接计税法,也就是通常所说的应纳税额=销项-进项,所以在实际操作中,销项是免的,进项是退的,取得退税款。值得注意的是:出口退税的退税款和其他类型的退税不一样,出口退税,退的是进项税额;其他退税,退的是应纳税额。所以在申报表中,免抵退货物应退税额,和进项转出一样为可抵扣税额的负数。原因是,该笔进项已经退还给你了,自然不可以再抵扣,应该从可抵扣税额中减除。 江门企业出口退税申报流程