商机详情 -

淮安项目会计核算是什么

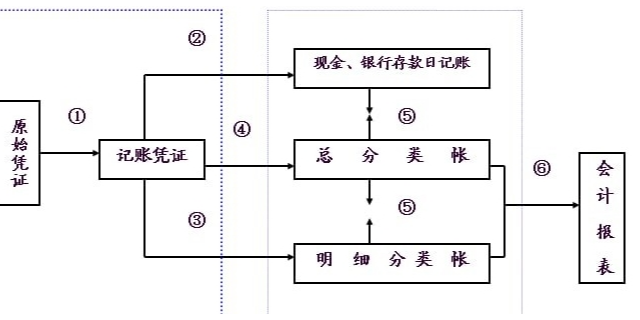

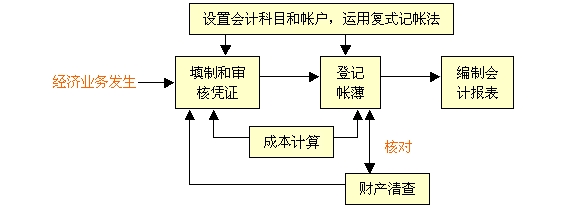

这个转换过程,即从填制和审核凭证到登记账簿,直至编出会计报表周而复始的变化过程,就是一般称谓的会计循环。其基本内容是:经济业务发生后,经办人员要填制或取得原始凭证,经会计人员审核整理后,按照设置的会计科目,运用复式记账法,编制记账凭证,并据以登记账簿;要依据凭证和账簿记录对生产经营过程中发生的各项费用进行成本计算,并依据财产清查对账簿记录加以核实,在保证帐实相符的基础上,定期编制会计报表。会计核算是会计工作的基础,会计核算必须遵守《中华人民共和国会计法》和有关财务制度的规定,符合有关会计准则和会计制度的要求,力求会计资料真实、正确、完整,保证会计信息的质量。《中华人民共和国会计法》明确规定,下列事项必须办理会计手续,进行会计核算:会计档案资料实行集中管理。纳入集中核算后,各单位的会计档案由核算中心统一保管、编目、立卷、归档。淮安项目会计核算是什么

会计核算方法是对会计对象(会计要素)进行完整的、连续的、系统的反映和监督所应用的方法,主要包括以下七种。设置会计科目设置会计科目是对会计对象的具体内容分类进行核算的方法。所谓会计科目,就是对会计对象的具体内容进行分类核算的项目。设置会计科目就是在设计会计制度时事先规定这些项目,然后根据它们在账簿中开立账户,分类地、连续地记录各项经济业务,反映由于各经济业务的发生而引起的各会计要素的增减变动情况和结果,为经济管理提供各种类型的会计指标。梁溪区一站式会计核算客服电话明晰性原则是指企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

1)真实性与客观性要求。会计核算应当以实际发生的经济业务为依据,体现了会计核算的真实性和客观性要求。其具体要求是,根据实际发生的经济业务,取得可靠的凭据,进行准确的核算,形成符合质量标准的会计信息。以实际发生的经济业务为依据来进行会计核算,本来不应该是问题,因为不以实际发生的经济业务为依据,整个会计核算就失去了存在的意义,或者说还不如没有会计核算。但在现实生活中,基于不同的目的和需要,伪造或变造会计凭证、会计账目和会计报表,篡改会计数据,真账假算或假账“真”算等问题时有发生。这对会计基础工作造成了极大的冲击,使社会上在一定的程度上对会计信息产生“信任危机”。令人欣慰的是,不少会计人员为了维护会计核算的真实性和客观性,在面临比较艰难的处境时,仍保持了应有的职业道德,以不懈的努力,使会计信息的整体质量基本得到了保证。

(2)合法性要求。会计核算的合法性要求,即是按照规定的会计处理方法对所发生的经济业务进行会计核算。对会计处理方法的规定,主要来自国家统一的会计制度,包括财政部发布的《企业会计准则》、《事业单位会计准则》以及各行业或单位会计制度等。对会计处理方法作出规定,是国际惯例;减少企业在会计处理方法上的选择余地,是当今世界在规定会计处理方法中的趋势。这都是基于同样的考虑,即是增强会计指标的可比性,使不同单位之间的横向比较有较强的经济涵义,为改善经营管理和作出理性的投资决策提供价值较高的依据。在会计核算中不执行规定的处理方法是十分有害的,如折旧应提不提,利息应计不计,财产损失应处理不处理,销售收入应确认不确认,成本费用应列不列、该转不转或不该转的反倒转了等,因此形成的会计信息不仅不能为管理或决策所用,反而会对管理或决策产生严重误导,而且这样做本身会损害投资人和国家的利益。相关性原则是指会计核算应能满足各有关方面对会计信息的需求。

所谓伪造会计凭证和会计账簿,是以虚假的经济业务为前提来编制会计凭证和会计账簿,旨在以假充真;变造会计凭证和会计账簿,是用涂改、挖补等手段来改变会计凭证和会计账簿的真实内容,以歪曲事实真相;设置账外账,是在按照规定设置的会计账簿之外,另外还设一套或多套会计账簿,将一项经济业务在不同的会计账簿上作出不同的反映,或者不通过规定的会计账簿进行一项经济业务的核算,而是在另设的会计账簿上予以反映,藉以隐瞒真实情况;报送虚假会计报表,是通过上述手段造成会计资料的内容不实或直接篡改报表上的数据,使会计报表虚假不实,用以误导会计信息的使用者。伪造、变造会计凭证和会计账簿,设置账外账以及编报虚假的会计报表等,都是严重的违法行为,它们直接间接地导致隐匿收入、偷逃国家税收、转移国家资金。干扰经济发展和、助长行为以至终损害国家和社会公众的利益,因此必须坚决制止并纠正。这就是要求会计核算资料所反映的财务状况和经营成果,必须是完全真实的、正确的、的。新吴区本地会计核算是什么

《规范》第四十一条在《会计法》规定的原则上,对各单位会计科目的设置和使用充实了较多的灵活性。淮安项目会计核算是什么

款项的收付是经常发生的,在有的单位其发生额还很大。有价证券收付的频繁程度在多数单位要低一些,但发生额一般都比较大。款项和有价证券收付的业务涉及到较易受损的资产,绝大部分业务本身又直接造成一个单位货币资金的增减变化,影响单位的资金调度能力,所以通常要求进行严密、及时和准确的核算。实际工作中在这方面存在的突出问题是,有的单位款项收付未纳入单位的统一核算,而是转入了“小金库”;或者单位资金管理失控,被非法挪用,甚至发生、抽逃等问题。因此,必须加强对款项、有价证券的管理,建立健全内部控制等管理制度。淮安项目会计核算是什么

无锡卓卓会计服务有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在江苏省等地区的商务服务中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,无锡卓卓会计服务供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!