商机详情 -

淮安品牌财务报表编制平台

(3)“无形资产净额”项目,反映无形资产的可收回金额,是“无形资产”项目减“无形资产减值准备”项目的差额。无形资产是以净额计入资产总值的。9、递延税款借项递延税款借项项目反映企业尚未转销的递延税款的借方余额。该项目反映由于时间性差异,应纳税所得额大于会计利润,企业尚未转回的应纳所得税大于所得税费用的金额负债的初步分析1、流动负债流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。一般包括:短期借款、应付票据、应付帐款、预收帐款、应付工资及应付福利费、应付股利、应交税金等项目。对交易性金融资产而言,利润的变动取决于价格的走向。淮安品牌财务报表编制平台

“固定资产”项 目,应当根据“固定资产”科目的期末余额减去“累计折旧”、“固定资产减值准备”备抵科目余额后的净额填列;“无形资产’’项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”、 “无形资产减值准备”备抵科目余额后的净额填列。5、综合运用上述填列方法分析填列。“未分配利润”账目根据总账期末余额填列,分3种情况:(1 )“本年利润"贷方余额+"利润分配"贷方余额(2) "本年利润"借方余额+"利润分配"借方余额(以-号填列)(3) "本年利润"贷方余额-"利润分配"借方余额或"利润分配"贷方余额-"本年利润"借方余额(若借方余额大于贷方余额,以“-”号填列)南通市场财务报表编制优势有利于国家经济管理部门了解国民经济的运行状况。

1.“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填列,如为借方余额,应以“一”号填列。3.“存货”项目,应根据“材料采购(或在途物资)”、“原材料”、“周转材料”、“库存商品”、“委托加工物资”、“生产成本”等账户的期末余额之和,减去“存货跌价准备”账户期末余额后的金额填列。

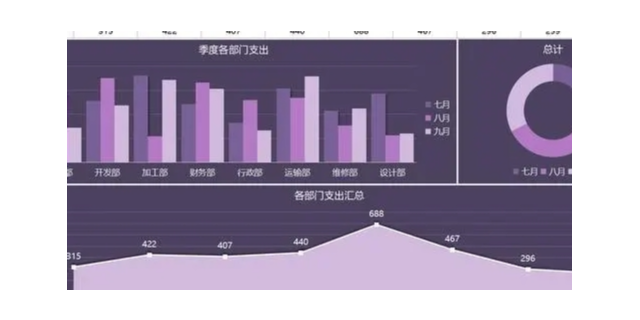

制作步骤财务报表的编制,基本都是通过对日常会计核算记录的数据加以归集、整理来实现的。为了提供比较信息,资产负债表的各项目均需填列“年初余额”和“期末余额”两栏数字。其中,“年初余额”栏内各项目的数字,可根据上年末资产负债表“期末余额”栏相应项目的数字填列。如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应当对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整。“期末余额”栏各项目的填列方法如下:财务报告则包括审计报告及资产负债表、损益表、现金流量表三大会计报表等内容。

3、根据总账科目和明细账科目余额分析计算填列。“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。4、根据有关科目余额减去其备抵科目余额后的净额填列。如资产负债表中的“应收账款”、“长期股权投资”、 “在建工程”等项目,应当根据“应收账款”、“长期股权投资”、“在建工程”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”、“在建工程减值准备”等科目余额后的净额填列。金融资产被重新分为四种类型,分别采用公允价值和实际利率法进行后续计量,严格控制其减值转回。徐州市场财务报表编制是什么

通过财务报表可以检查、监督各企业是否遵守国家的各项法律、法规和制度,有无偷税漏税的行为。淮安品牌财务报表编制平台

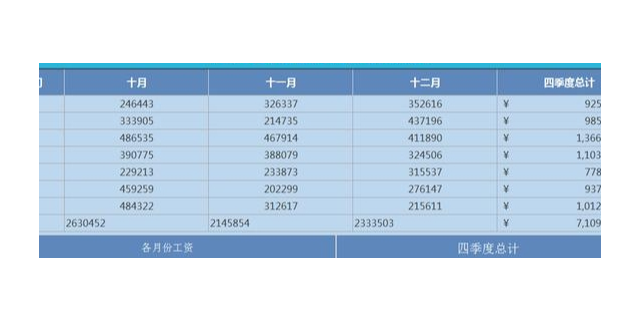

报表披露时间规定:月度中期财务会计报告应当于月度终了后6天内(节假日顺延,下同)对外提供;季度中期财务会计报告应当于季度终了后15天内对外提供;半年度中期财务会计报告应当于年度中期结束后60天内(相当于两个连续的月份)对外提供;年度财务会计报告应当于年度终了后4个月内对外提供。即年报披露时间是1~4月;半年报披露时间是7、8月;季报披露的时间是4月,10月。1、概述:资产负债表是指反映企业在某一特定日期的财务状况的报表。淮安品牌财务报表编制平台

无锡卓卓会计服务有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在江苏省等地区的商务服务中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,无锡卓卓会计服务供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!