商机详情 -

淮安推广财务报表编制联系人

资产负债表附注的内容资产负债表附注的内容,根据实际需要和有关备查账簿等的记录分析填列。如或有负债披露方面,按照备查账簿中记录的商业承贴现情况,填列“已贴现的商业承”项目。财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。1、资产负债表资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表。利润分配的过程及结果反映在利润表的下半部分。淮安推广财务报表编制联系人

报表披露时间规定:月度中期财务会计报告应当于月度终了后6天内(节假日顺延,下同)对外提供;季度中期财务会计报告应当于季度终了后15天内对外提供;半年度中期财务会计报告应当于年度中期结束后60天内(相当于两个连续的月份)对外提供;年度财务会计报告应当于年度终了后4个月内对外提供。即年报披露时间是1~4月;半年报披露时间是7、8月;季报披露的时间是4月,10月。1、概述:资产负债表是指反映企业在某一特定日期的财务状况的报表。宜兴信息化财务报表编制选择财务报告中的各项数据必须真实可靠,如实地反映企业的财务状况、经营成果和现金流量。

3、根据总账科目和明细账科目余额分析计算填列。“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。4、根据有关科目余额减去其备抵科目余额后的净额填列。如资产负债表中的“应收账款”、“长期股权投资”、 “在建工程”等项目,应当根据“应收账款”、“长期股权投资”、“在建工程”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”、“在建工程减值准备”等科目余额后的净额填列。

“期末余额”栏主要有以下几种填列方法:资产负债表的编制1、根据总账科目余额填列。如“应收票据”、“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“应收票据”、“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列;有些项目则需根据几个总账科目的期末余额计算填列。2、根据明细账科目余额计算填列。如“应付账款”项目,需要根据“应付账款”和“预付款项”两个科目所属的相关明细科目的期末贷方余额计算填列;“应收账款”项目,需要根据“应收账款”和“预收款项”两个科目所属的相关明细科目的期末借方余额计算填列。注册会计师进行审计的目的,是对受托单位公开的财务报告发表意见。

有限责任公司的会计报表应分磅给各投资单位。股份有限公司的会计报表还应在股东会议召开20日之前备置于公司办公处所,供股东查阅,公开发行的公司,应按财政部有关规定公告有关报表文件,月份报表应于月份终了后六天内报出;年度会计报表应在年度终了后四个月内报出。企业向外报送的年度会计报表,应当由企业行政、财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制、做到数字真实、计算准确、内容完整、报送及时。财务报表通常经注册会计师审定。企业组织形式不同,所有者权益的表现形式也不同。在股份有限公司,所有者权益以股东权益的形式表示。宜兴信息化财务报表编制选择

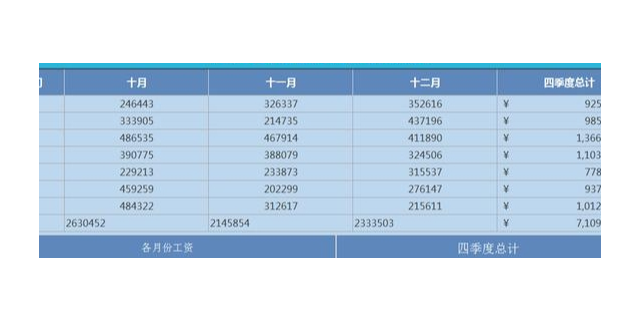

通过比较分析,可以阐明企业各项财务相见的数量关系及不同,为后期的分析提供基础。淮安推广财务报表编制联系人

我国长期以来实行计划经济,国有企业的资金由财政部和银行管理,企业只需编制资产负债表及损益表。1985年财政部颁布了《中外合资企业会计制度》及1992年1月1日起执行的《股份制试点企业会计制度》要求合资企业和股份制试点企业必须编制“财务状况变动表”。1992年财政部颁布了《企业会计准则》规定企业必须编制财务状况变动表或现金流量表。1998年3月,财政部颁布了具体会计准则《现金流量表》规定以现金流量表代替财务状况变动表。4、财务报表附注财务报表附注是为了便于财务报表使用者理解财务报表的内容而对财务报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。淮安推广财务报表编制联系人

无锡卓卓会计服务有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在江苏省等地区的商务服务中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,无锡卓卓会计服务供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!