商机详情 -

湖北第三方灵活就业对私结算

灵活用工行业为企业带来了诸多好处,包括:1.降低成本:减少了人力资源的固定成本。2.增强灵活性:可根据业务需求灵活调整用工规模。3.提高效率:能快速响应市场变化,提高运营效率。4.聚焦重点业务:让企业更专注于竞争力的提升。5.拓展人才资源:接触到更很多的人才库。6.降低用工风险:避免长期雇佣带来的风险。7.优化管理成本:减少人力资源管理的工作量和成本。8.适应市场波动:更好地应对业务高峰期和低谷期。9.提高创新能力:引入不同背景的人才,促进创新。10.提升竞争力:在市场中更具优势,吸引优秀人才。例如,在季节性业务高峰期,企业可以通过灵活用工快速补充人力,满足市场需求;而在业务低谷期,又可以灵活调整用工规模,降低成本。这样,企业就能在市场变化中保持灵活性和竞争力。什么叫灵活就业,灵活就业形式是什么?湖北第三方灵活就业对私结算

灵工和正式工在多个方面存在明显的区别。首先,从劳动关系和招聘方式来看,灵工通常指的是从事非全日制、临时性、阶段性和弹性工作时间等多种灵活就业形式的人群,他们与用工单位之间可能没有明确的劳动合同,招聘方式也较为灵活。而正式工则是通过正式招聘流程进入企业,并与用人单位签订劳动合同,存在明确的劳动关系。其次,计薪方式和福利待遇也是两者之间的重要区别。灵工通常以日薪、小时薪或其他灵活的方式计酬,福利待遇可能相对较低。而正式工则一般按月领取固定或浮动的薪酬,并享受国家规定的社会保险和福利待遇,如五险一金等。河南灵活就业兼职平台我司专注灵活用工五年有余,参与了湖南灵活用工标准的制定,已是当地灵工的头部企业。

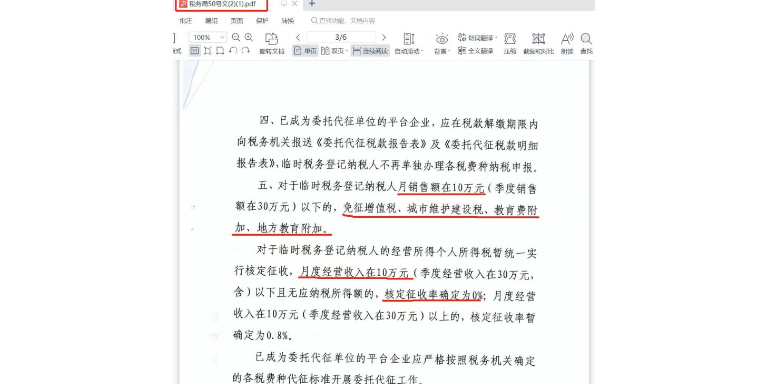

《中华人民共和国税收征收管理法实施细则》第四十四条:税务机关根据有利于税收控管和方便纳税的原则,可以按照国家委托有关单位和人员代征零星分散和异地缴纳的税收并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝。因此,灵工平台必须持有委托代征证书,《委托代征协议书》中的应明确以下内容:(一)税务机关和代征单位的名称、法定代表人或负责人姓名、地址、联系电话;(二)委托代征的范围和期限;(三)委托代征的税种及附加、计税依据及税率。

场景合规:在合作过程中,合作双方签订的《共享经济服务协议合同》应严格遵循国家《合同法》和《民法通则》的规定,而不应适用《劳动合同法》。这意味着双方的关系是基于共享经济服务的合作关系,而非传统的劳动关系。此举有助于明确双方的权利和义务,减少因合同不明确而引发的纠纷,同时确保合作在合法合规的框架内进行。其次发票合规:平台通过税务局颁发的证书,为自由职业者代扣代缴个税,确保个人所得税的合规缴纳。平台为企业开具的增值税发票需符合税务法规,提供合法合规的税务凭证。同时,平台还应提供个人的完税证明,以证明个人所得税已按规定缴纳,确保企业和个人在税务方面的合规性。再者资金合规:企业将资金转入央行监管的对公账户,这是一种确保交易资金安全的措施。通过对公账户进行资金操作,可以增加交易的透明度,便于企业随时查询支付溯源记录,确保资金的合规使用。降低用工成本,避免法律风险。

灵活用工模式下的灵工人员有权自主选择工作时间及工作方式,且无须遵循用工企业制定的劳动规章制度,灵工人员需要自主承担经营风险并承担服务质量责任。在灵活用工关系下,用工企业与灵工人员之间属于平等的合作关系,灵工人员通常自己提供工作所需工具,并自由选择工作时间、工作量等,其所得属于“经营所得”,无须用工企业代扣代缴,用工企业也无须承担缴纳社会保险及住房公积金等义务。一般而言,如用工企业要求灵工人员严格遵守用工企业的作息时间、休息休假、考勤请假等各项公司规章制度,则可能被法院判定为与灵工人员之间的关系符合“人身依附性”和“组织隶属性”的特征,则可能被判定为构成事实劳动关系。根据《劳动合同法》的规定,非全日制用工属干劳动用工关系的一种,是指以小时计酬为主,劳动者在同一用人单位一般平均每曰工作时间不超过4小时,每周工作时间累计不超过24小时的用工形式。在非全日制劳动用工关系项下,用工企业仍需承担相应用人单位义务,为其缴纳工伤保险,并应就劳动者“工资、薪金所得”代扣代缴其个人所得税;灵活用工合同中应避免具有“小时工”“临时工”等非全日制用工关系用语,防止从形式上被认定为非全日制用工关系。平台型用工是指灵活用工人员与用工企业通过共享经济灵活用工平台建立合作关系,而非雇佣关系或劳务关系。河南劳务派遣公对私费用结算

灵活用工适用的场景多元,主要是那些用工灵活、时间自由、人员众多的行业。湖北第三方灵活就业对私结算

劳务报酬所得与经营所得的区别点在于:劳务报酬所得对应的交付物是“劳务”,而经营所得对应的交付物是“成果”。如何判断交付物是属于劳务还是成果?我们参考国家税务总局针对各个行业的特别规定或批复,总结出以下辨别方式:一,看是否作为合同签署与对外履约主体。对于第三方而言,提供劳务方通常不会是合同的直接签署对象,而是由支付劳务报酬的一方进行签署,如劳务派遣公司直接与用工单位签合同。二,看是否需要承担经营风险、自负盈亏。灵工人员通常自备作业所需工具,如技术员自带电脑,摄影摄像师自备摄影器材。三,看是否承担服务质量责任并作为发票开具主体。一般而言,取得劳务报酬所得一方是按支付报酬的一方的要求指示提供服务,服务完成后即完成义务,一般不对外就服务质量承担额外的责任,亦不对外开具相应增值税发票。如,建筑工人通常无须承担房屋质量,其收入则视为劳务报酬。而取得经营所得一方,除就其所得需对外开具相应增值税发票外,亦需对整个生产经营活动进行计划、组织、控制、协调,以实现其任务和目标,如服务成果不达预期或出现服务质量问题,经营一方需对外承担相应的法律责任。湖北第三方灵活就业对私结算