新闻中心 - 无锡卓卓会计服务有限公司

-

常州综合会计核算供应

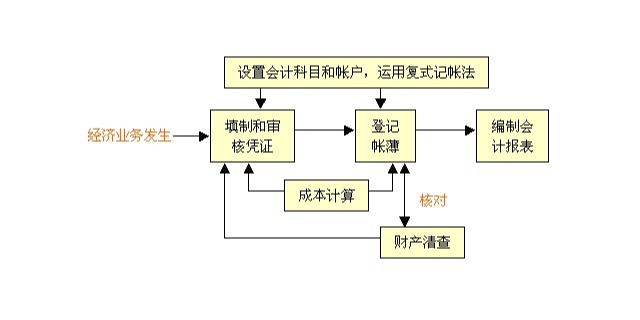

常州综合会计核算供应复式记账复式记账是与单式记账相对称的一种记账方法。这种方法的特点是对每一项经济业务都要以相等的金额,同时记入两个或两个以上的有关账户。通过账户的对应关系,可以了解有关经济业务内容的来龙去脉;通过账户的...

发布时间:2024.05.07 -

无锡推广财务报表编制供应

无锡推广财务报表编制供应9、现金流量表中"收回或支付投资所收到或支付的现金"=资产负债表中"短期投资"初和各项长期投资科目的变动数. [2] 10、 现金流量表中"分得股利,利息所收到的现金"=损益表中"投资收益"本期发生额...

-

苏州信息化财务报表编制联系人

苏州信息化财务报表编制联系人现金流量表1、概述:现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。我国企业现金流量表采用报告式结构,分类反映经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量...

-

梁溪区综合财务报表编制概况

4、存货在资产负债表上,“存货”项目反映企业期末在库、在途和在加工中的各项存货的实际成本,“存货跌价准备”项目反映计提的存货跌价准备,“存货”项目减“存货跌价准备”项目的余额为“存货净额”项目,反映存...

-

连云港智能化财务报表编制优势

连云港智能化财务报表编制优势4、所有者权益变动表(Statement of change in equity) 它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损...

-

宜兴哪里财务报表编制优势

资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。放贷者出于对本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生。2、利润表利润表也称收益表、损益表,...

-

江苏信息化税务申报优势

江苏信息化税务申报优势各税种的申报期限1、缴纳增值税、消费税的纳税人,以一个月为一期纳税的,于期满后十五日内申报,以一天、三天、五天、十天、十五天为一期纳税的,自期满之日起五日内预缴税款,于次月一日起十五日内申报并结算上月...

-

淮安网络税务申报客服电话

淮安网络税务申报客服电话⑶ 企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。⑷ 企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。⑸ 企业在...

-

滨湖区管理税务申报是什么

滨湖区管理税务申报是什么1、税务机关依照法律、行政法规的规定征收税款,不得违反法律、行政法规的规定开征、停征、多征或者少征税款。2、扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣...

-

宜兴智能化税务申报优势

1、税务机关依照法律、行政法规的规定征收税款,不得违反法律、行政法规的规定开征、停征、多征或者少征税款。2、扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣...

-

锡山区品牌会计核算客服电话

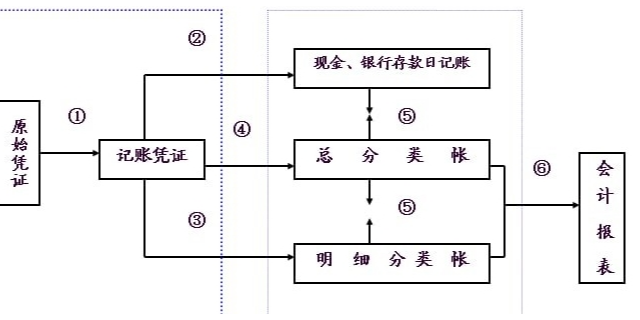

锡山区品牌会计核算客服电话直接登记是以记账凭证为依据直接登记总分类账的方法,记账凭证会计核算形式和日记总账会计核算形式则属于这一类;另一种则要求定期对记账凭证以一定的方式进行汇总,依据汇总后的资料登记总分类账,这样一定程度上简...

-

梁溪区综合税务申报是什么

梁溪区综合税务申报是什么⑷ 扣缴义务人因有特殊困难不能按期报送《扣缴个人所得税报告表》及其他有关资料的,经县级税务机关批准,可以延期申报。城市维护建设税、教育费附加纳税人在申报增值税、消费税、营业税的同时进行申报。资源税纳税...