新闻中心 - 无锡卓卓会计服务有限公司

-

梁溪区项目会计核算优势

梁溪区项目会计核算优势一些单位擅自增减、合并会计科目,随意确定科目名称,任意改变核算内容,以及不遵守基本业务规定的核算方法的行为,应予制止和纠正。此外,基层单位在自主设置和使用会计科目中,还应注意本单位会计人员的素质应能与...

发布时间:2024.06.22 -

徐州综合税务申报优势

徐州综合税务申报优势(2)纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。(3)纳税人、扣缴义务人不能按期办理纳税...

-

江苏推广会计核算选择

江苏推广会计核算选择4.资本、基金的增减资本一般是企业单位的所有者对企业的净资产的所有权,因此亦称所有者权益,具体包括实收资本、资本公积、盈余公积和未分配利润。基金,主要是指机关、事业单位某些特定用途的资金,如事业发展基...

-

惠山区本地会计核算概况

(6)、重要性。重要性原则是指企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项。这条原则要求企业对于那些重要的经济业务,应分别核算,单独反映,力求准确,并在财务...

-

南京管理税务申报选择

南京管理税务申报选择企业所得税的纳税人,从开始生产、经营年度起,都应按照《企业所得税暂行条例》及其实施细则和有关规定,进行汇算清缴。企业所得税汇算清缴,由纳税人按照税法规定自行计算年度应纳税所得额和应缴所得税额,减除预缴...

-

新吴区哪里财务报表编制选择

新吴区哪里财务报表编制选择3、根据总账科目和明细账科目余额分析计算填列。“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额计算...

-

惠山区电话税务申报客服电话

惠山区电话税务申报客服电话纳税人按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的,应当在规定的期限内向主管税务机关提出书面延期申请,经税务机关核准,在核准的期限内办理。纳税人因不可抗力不能按期...

-

无锡智能化财务报表编制信息中心

无锡智能化财务报表编制信息中心(3)按编制和报送的时间分类,可分为中期财务报表和年度财务报表。烽火猎头认为中期财务报表广义的中期财务报表包括月份、季度、半年期财务报表。狭义的中期财务报表指半年期财务报表。年度财务报表是反映企业整个...

-

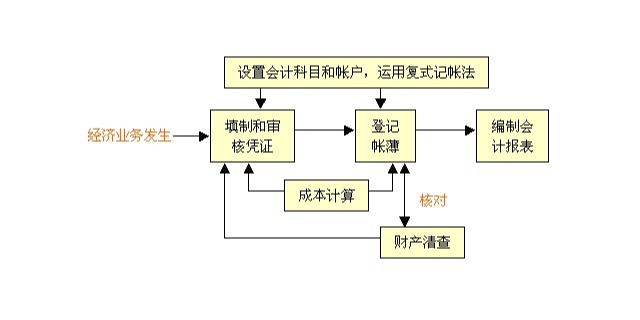

苏州本地会计核算供应

苏州本地会计核算供应会计报表提供的资料,不仅是分析考核财务成本计划和预算执行情况及编制下期财务成本计划和预算的重要依据,也是进行经济决策和国民经济综合平衡工作必要的参考资料。上述各种会计核算方法相互联系、密切配合,构成了...

-

新吴区如何税务申报是什么

新吴区如何税务申报是什么纳税人缴纳税款的方式,是由国税局或地税局根据税法规定,结合纳税人的具体情况确定的,主要有以下几种:1、查账缴纳按照纳税人提供的账表所反映的经营情况,依照适用的税率计算缴纳税款的方法。其具体程序是:先由...

-

江阴如何税务申报要求

耕地占用税获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内向耕地所在地地方税务机关申报缴纳耕地占用税。城镇土地使用税土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民确...

-

滨湖区电话财务报表编制联系方式

滨湖区电话财务报表编制联系方式做财务报表的时候,有些工作不需要看账簿也可以做出来。 [2] 1、资产负债表中期末"未分配利润"=损益表中"净利润"+资产负债表中"未分配利润"的年初数.2、资产负债表中期末"应交税费"=应交增值税(...