新闻中心 - 无锡安博财务管理有限公司

-

静安区财务管理包括什么

静安区财务管理包括什么组织的其余人员使用财务指标创建来年的战术运营规划。规划通常基于驱动因素,且与销售量、产品组合等关键业务因素相连。审查并通过规划后,将其重新绑定到整合的财务报表中,确保规划能达成公司目标。通过一系列的反...

发布时间:2024.02.18 -

哪里财务管理管理方法

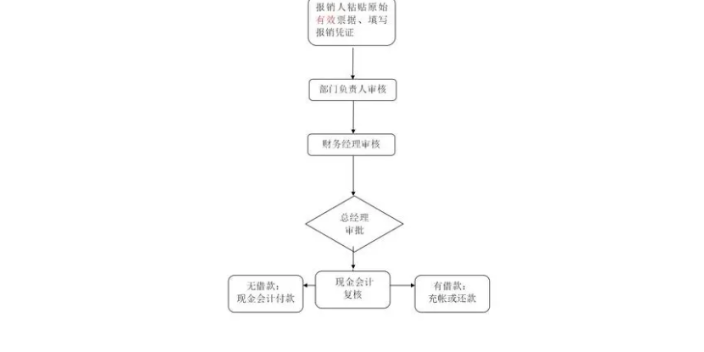

1、筹资管理企业筹措的资金可分为两类;一是企业的权益资金,企业可以通过吸收直接投资、发行**、企业内部留存收益等方式取得。二是企业负债资金,企业可以通过向银行借款、发行**,应付款项等方式取得。 [2...

-

本地财务管理什么价格

本地财务管理什么价格组织的其余人员使用财务指标创建来年的战术运营规划。规划通常基于驱动因素,且与销售量、产品组合等关键业务因素相连。审查并通过规划后,将其重新绑定到整合的财务报表中,确保规划能达成公司目标。通过一系列的反...

-

相城区财务管理售后服务

管理目标1、产值比较大化2、利润比较大化3、股东财富比较大化4、企业价值比较大化5、相关方利益比较大化。 工作重点一是加强统筹协调和配合,明确国有资本经营预算的支持方向和重点。国有资本经营预...

-

上海财务管理管理方法

上海财务管理管理方法1、筹资管理企业筹措的资金可分为两类;一是企业的权益资金,企业可以通过吸收直接投资、发行**、企业内部留存收益等方式取得。二是企业负债资金,企业可以通过向银行借款、发行**,应付款项等方式取得。 [2...

-

怎样财务管理包括什么

成本控制。成本控制是指在生产经营过程中,按照规定的标准调节影响成本的各种因素,使生产耗费控制在预定的范围内,包括事前成本控制、日常成本控制和事后成本控制。成本考核。成本考核是将会计报告期成本实际完成数...

-

多久财务审计售后服务

多久财务审计售后服务审计监督是专设的部门所实行的监督,审计部门无任何经济管理职能,不参与被审计人及审计委托人任何管理活动,具有超脱性;审计监督内容取决于授权人或委托人的需要,具有***性;审计监督**国家实施监督,被审计...